发布时间: 2026-04-04 08:06 | 原文链接: https://www.zhihu.com/question/381804940/answer/2023672802448778282↗ | 点赞数: 551 人赞同

作者信息: MR Dang独立投资人,小红圈同名,无其他小号。

正文内容

受官方邀请参加此次圆桌活动,非常惊喜,我也是可以自称大V的博主了。

在众多议题里选了这个我觉得有点小心得的问题,也算是为社区建设增砖添瓦吧。

在写小心得前,还是重复我对年报的看法:

看年报不可不会,但是不可全信。

年报是用来排除错误选项的,而不是用来确认正确答案的。

不要对看年报这一技能有过高的预期,也不要有太深的滤镜,他只是投资的一项技能,仅此而已。

好了,言归正传,对于普通投资者来说,如何分步骤快速读懂年报呢,大体分这么几步:

一,找到正规年报网站。

可不要小瞧了这一步,想要获得准确可靠的财务公告,需要一家正规的年报网站。

因为这是投资决策的基础,权威性必须拉满,在这里我个人推荐巨潮资讯网:

巨潮资讯网点这里

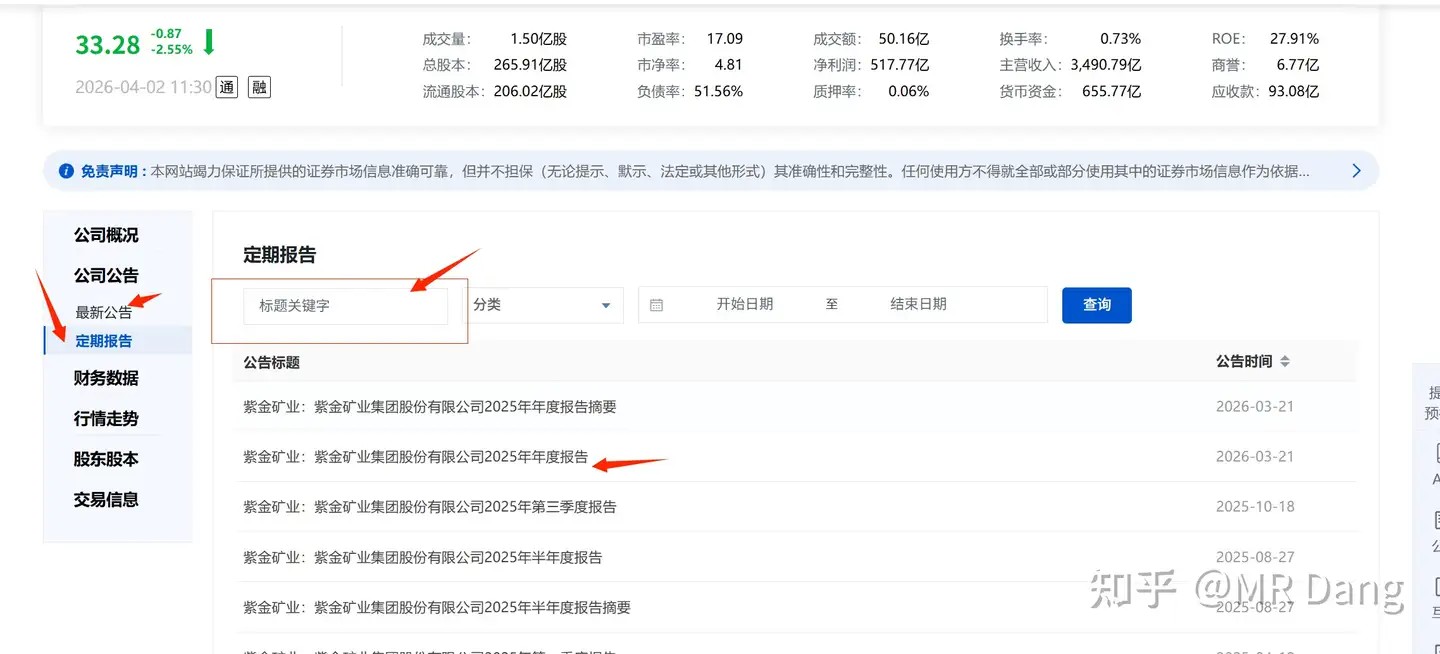

找到以后在搜索栏里输入需要查询的股票,以某散户大本营的有色企业为例:

找到相应位置,点击箭头指向的“更多”

这个页面的话,左侧的最新公告和定期报告可以来回切换。

如果找年报或者季报什么的,就点击定期报告,更容易找到。

年报指的是《年度报告》,所以不要去找那个摘要。

还有一个很好用的功能,就是红色框框的搜索栏。

如果你想找个特定事件,比如可转债,定向增发之类的,输入关键字眼即可,然后海量的公告就被筛选出了有用的信息。

到这一步为止,恭喜你找到了正规权威的年报,可以开始阅读了。

二.年报的结构:

年报的目录长这样:

一份年报350多页,想要快速过一遍,不可能一个字一个字的看,所以就需要熟悉年报的结构,迅速地找到信息密度大的部分。

总共350多页,前面130页相对来说,信息密度要比后面220多页要大,也更重要。

后面220多页是财务附注,主要的作用是让你用来检索查询具体情况的。

比如你对某公司的固定资产折旧感兴趣,想知道它的固定资产是怎么折旧的,折旧年限是多少,残值率多少。

那你就可以使用搜索,或者查看内容,在年报里搜关键词“固定资产”,一个一个往后翻,最后就会在后面的200多页中找到你需要的信息。

所以这200多页,不是那么重要,不需要齐齐看一遍,只用挑选重要的部分,比如营业收入,资产减值,投资收益,其他综合收益这些科目,看对投资影响最直接的部分。

对于新手来说,不看也不是不行,新手可能也看不懂。

那哪些部分是重点呢?是必须要看的部分呢?

我把最重要的部分在目录里圈出来了,简单地说就是第一部分的战略报告和第四部分的财务报告。

三,怎么看战略报告?

首先致辞什么的,可以略过,一般都是些场面话。

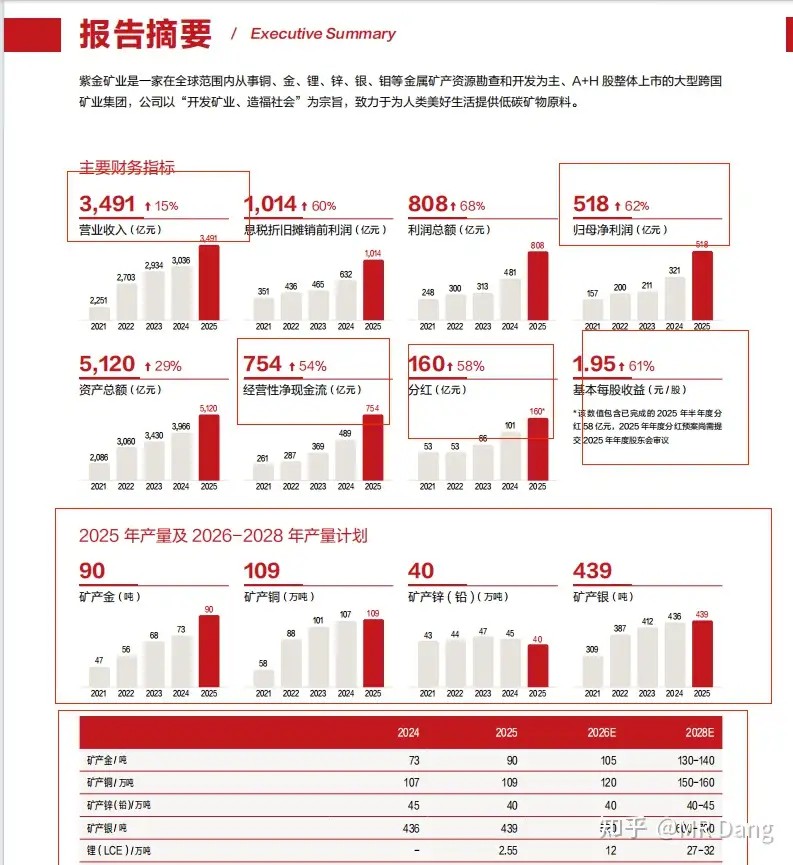

1.摘要是精华,必看!!!

整个第10页都是重点,圈起来的是重点中的重点。

2.再往下就是公司简介,跳过,然后到第15页财务指标:

数字会比较乱,普通投资者的话,看个增速,再重点看个第四季度就行了。

因为前三季度是明牌,出年报前的价格已经PRICE IN,所以为了短期投资考虑的话,重点看下第四季度。

长期价值投资的话,那就不能偷懒,每个数字都要抠。

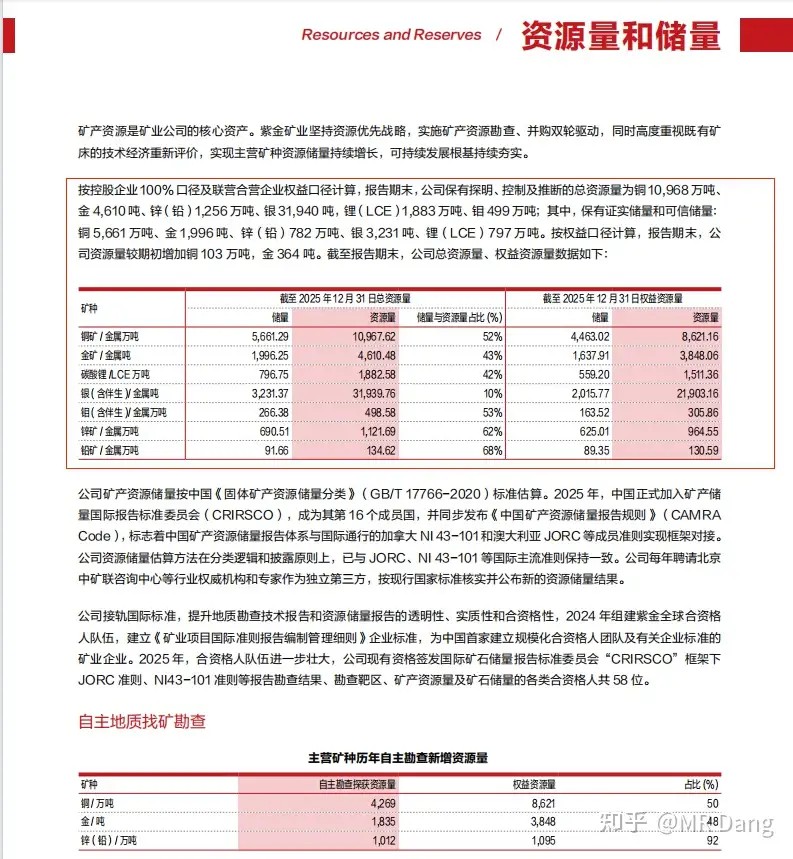

3.资源量和储量,对有色企业来说十分重要的一个指标:

找到了以后怎么用呢?

如何知道数据好还是不好呢?

其实所谓的好或者不好,要和其他企业进行横向对比,只看一份年报是看不出来的,所以这些数据可以摘抄下来,留待后用。

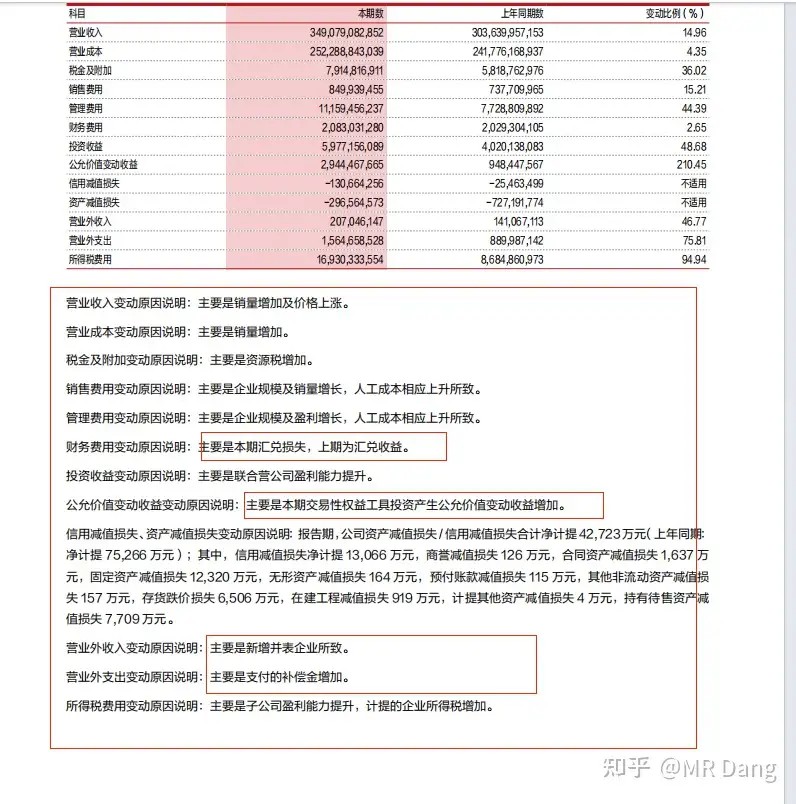

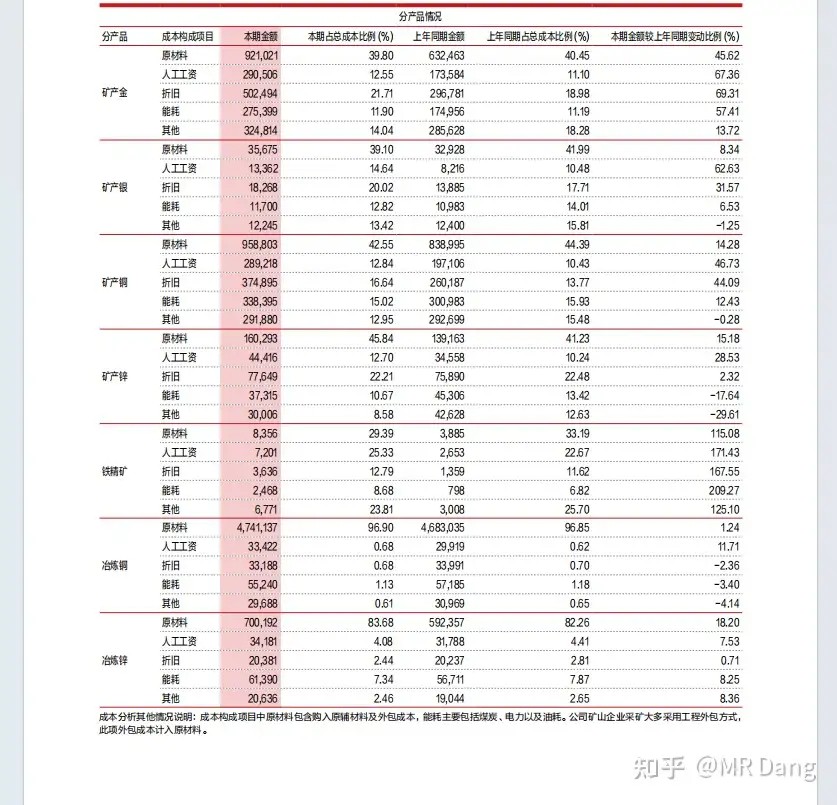

4.直接跳过一些场面话,到43页的经营情况:

这一页里很多数据前面也披露过了,所以主要是盯着表格下面变动大的报表科目里一些非常规的变化,我圈起来了。

其他公司也是类似,这里一定一定要仔细看,非常重要!!!

46也还有个成本分析,这个和前面的一样,不是单独看的,要和其他企业横向对比。

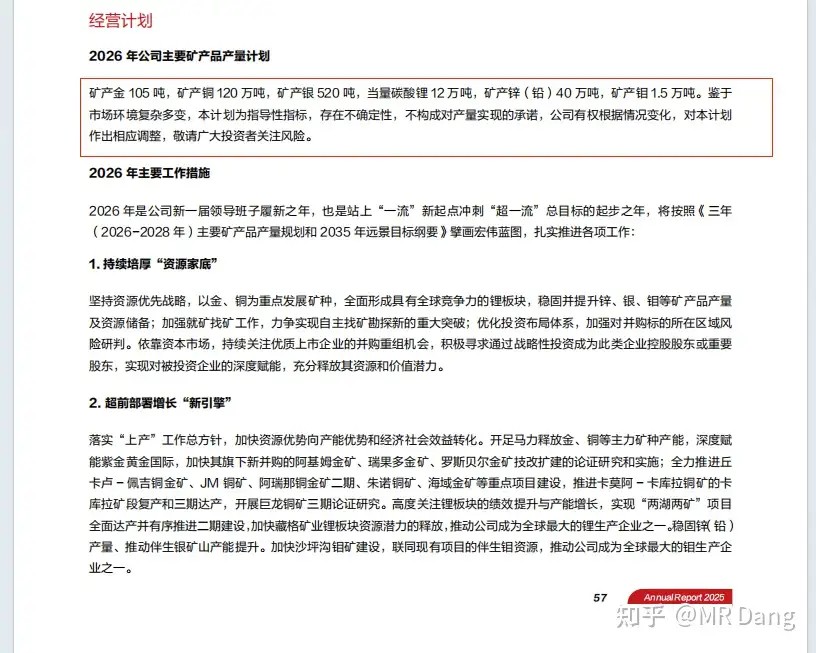

5.直接跳到57页,看经营计划

场面话直接跳过,看数字就行,和2025年的对比,就知道大概的增长情况了。

看到这里,最重要的战略报告就看完了,大体上知道了营收,净利润,成本结构,这是过去发生的事情。

另外还知道了经营计划,这是对未来的预期。

四,怎么看财务报告?

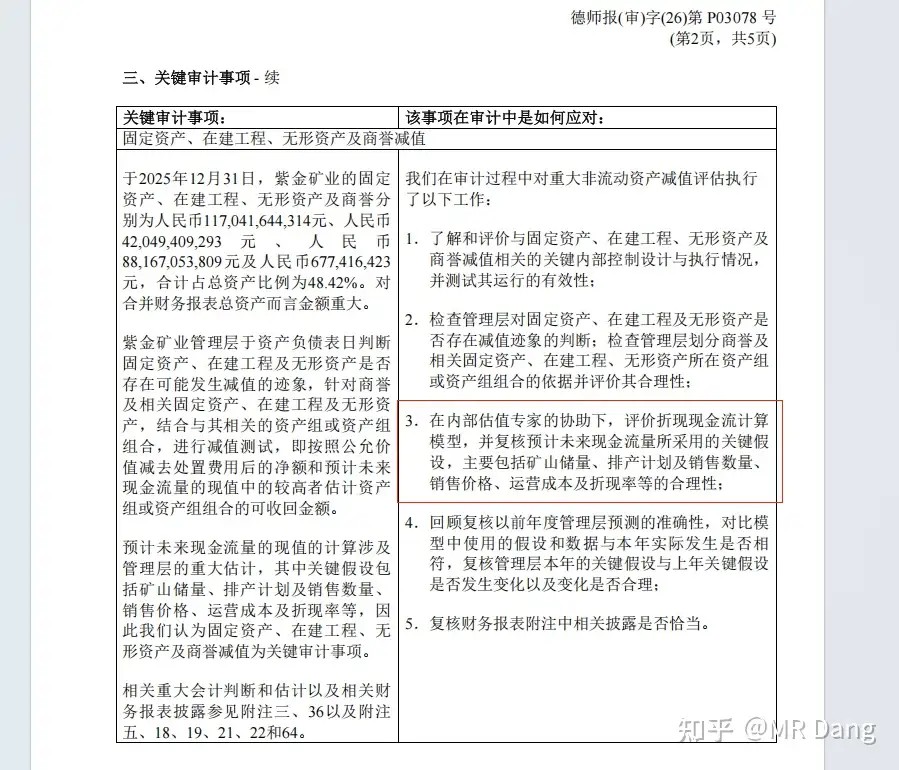

看完57页,跳过中间的内容,直接到109页看一眼审计报告:

审计报告看什么呢?看关键审计事项。

看公司用的什么模型,用的什么参数。

这相当于手把手教你如何估值,是很有用的数据。

然后就可以看三大表了,利润表,资产负债表,现金流量表。

注意,这三大表,一定要看合并的,不要看公司的,没用。

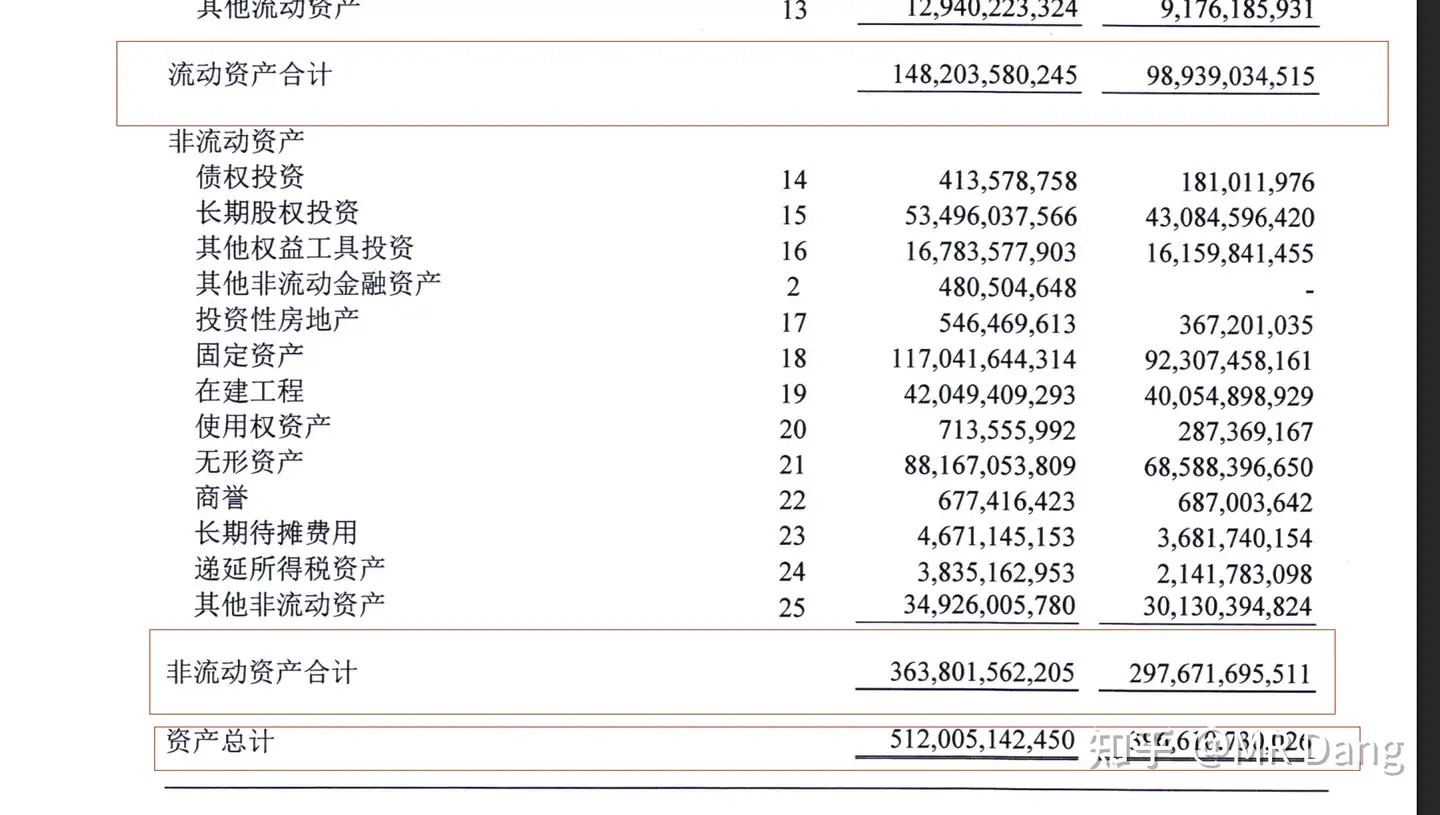

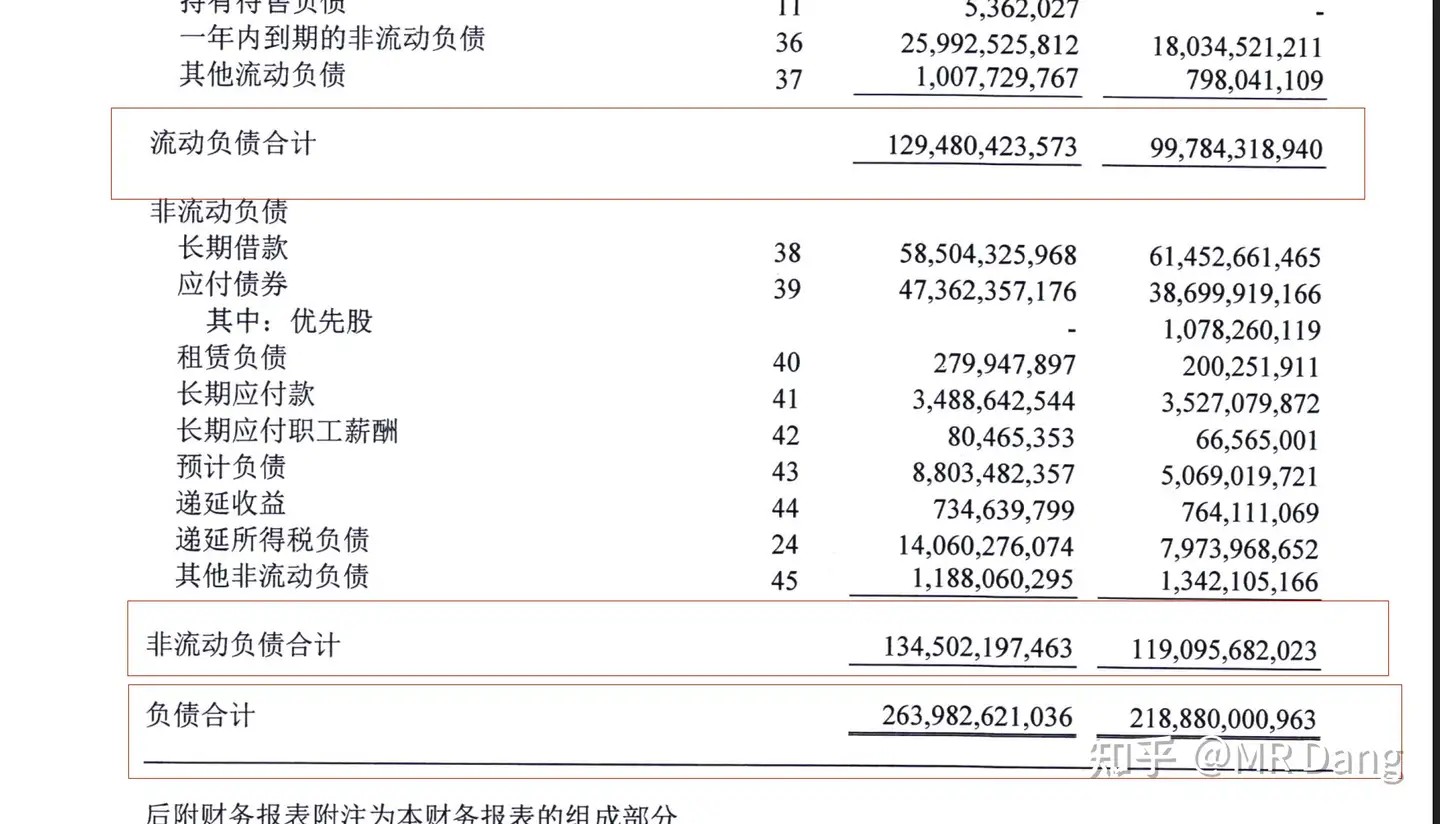

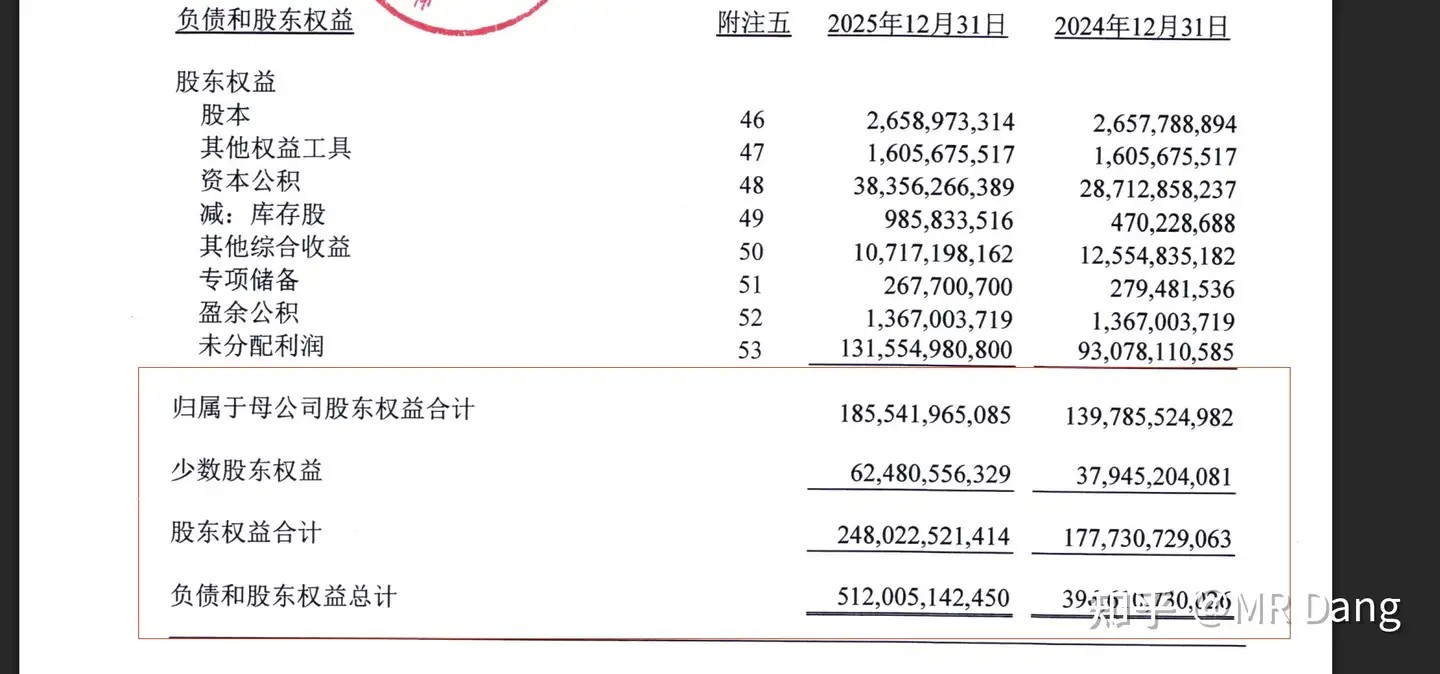

首先出场的是资产负债表:

资产负债表的底层逻辑是 资产=负债+权益(净资产)

这个页面讲的是资产,把资产分成流动资产和非流动资产两类,加起来就是公司的全部家当。

同理,这个页面讲的是负债,也是分成两类。

最后这个页面讲的是权益,权益这个词不太好理解,理解成净资产就就简单多了。

他们之间的关系永远是资产=负债+权益,这个也叫会计的基本恒等式。

权益类里有一个科目比较重要,这个科目叫其他综合收益。

它的特殊性在哪里呢?

本来可以计入利润表的东西,经过某些合理的分类和会计处理,是可以计入其他综合收益的。

也就是说,本来亏了/赚了,但是我不想把利润表搞的太显眼,让市场反应太激烈。

在满足某些分类前提的情况下,可以直接计入其他综合收益。

所以想要知道真实的经营情况,可以结合这个科目去看。

比如之前提到的套保,不是这家公司哈,是别的公司,亏了以后直接从这个科目里扣钱。

像小狗一样,拉了一坨,感觉不雅观,赶紧找个土坑把拉的便便藏起来。

这个土坑就叫“其他综合收益”。

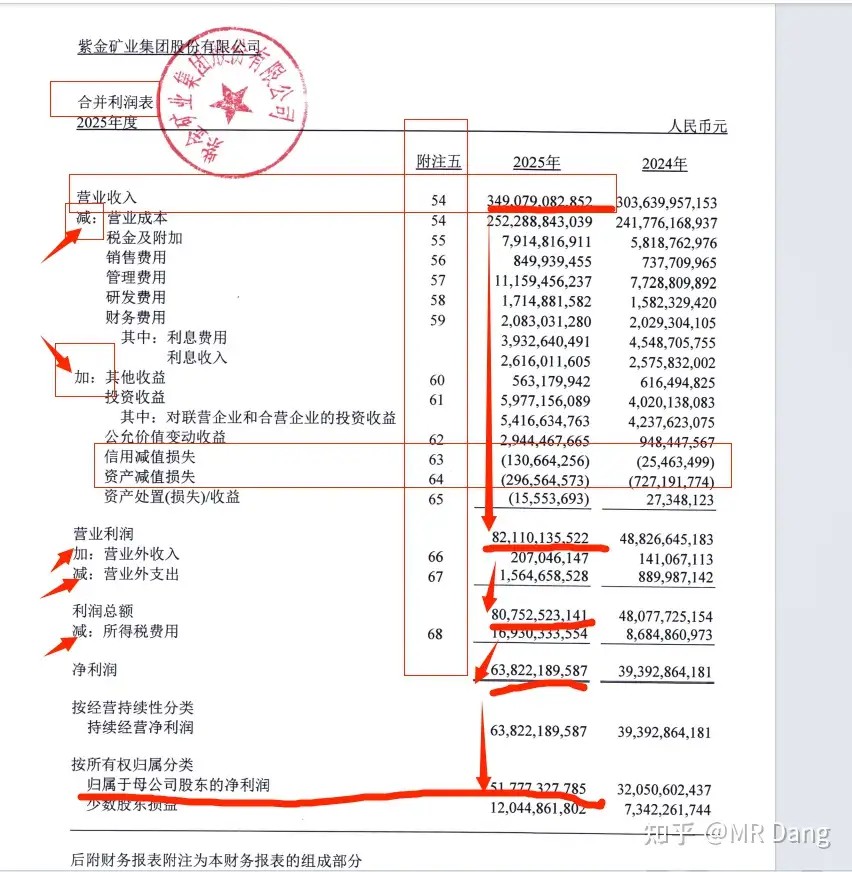

第二个出场的是利润表:

利润表是有逻辑的,整张表其实就讲了一件事:

从最上面的3490亿营业收入是如何算出来最后的517亿的净利润的。

什么逻辑呢?

第一步:3490亿营业收入→821亿营业利润。中间哪些前面写着减的,就代表用减法,写着加的,就代表用加法,整个表都是如此,下面就不重复了。

第二步:821亿营业利润→807亿利润总额

第三步:807亿利润总额→638亿净利润

第四步:638亿净利润→517亿归母净利润

有了整体的逻辑之后,就要看具体的数字了:

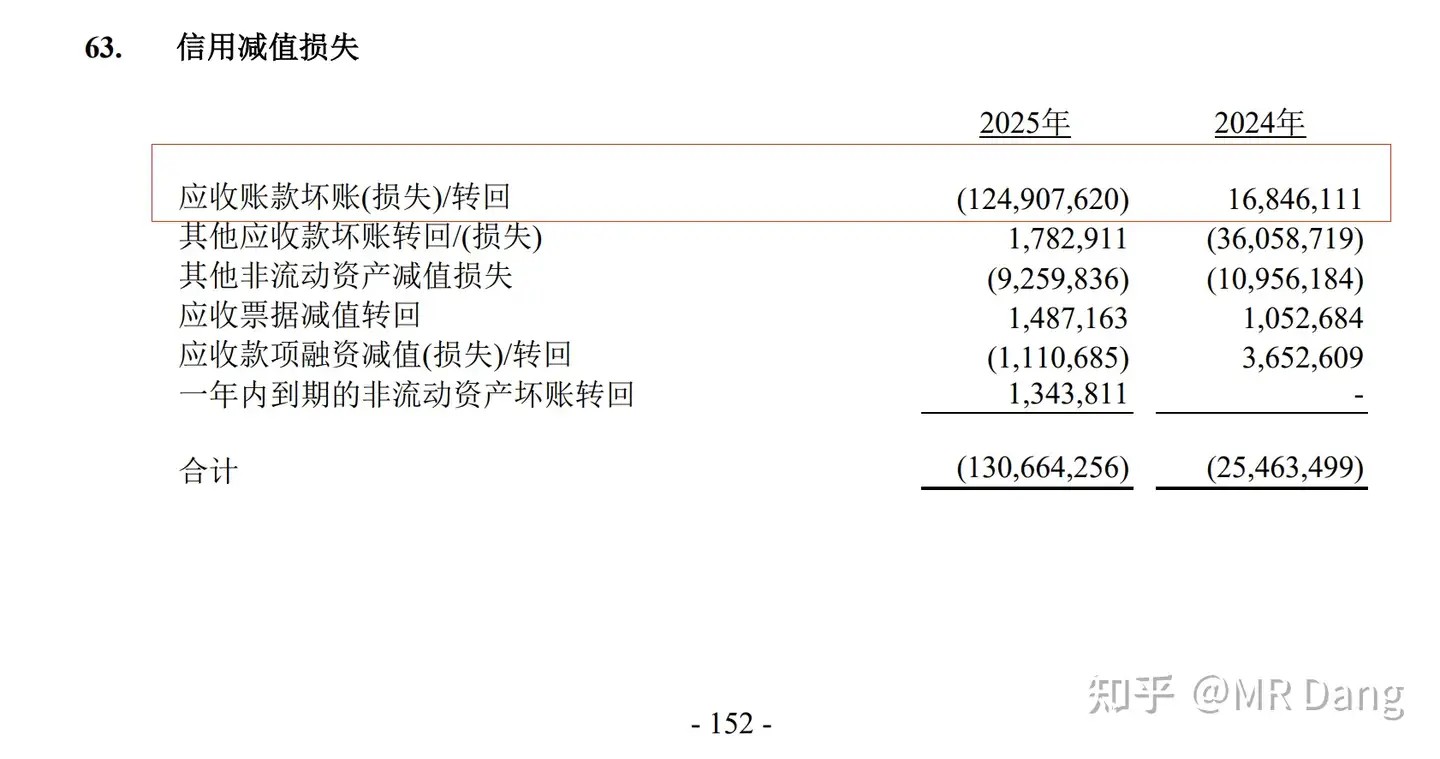

比如聪明的你发现信用减值损失和资产减值损失变化特别大,想搞清楚原因,它后面是不是有个附注?

你去找相应的附注:附注五-63和附注五-64

找到后一对比,发现是应收账款这里出问题了,计提了1.2个小目标.

当然你要是对这个应收账款有兴趣,可以在年报里搜索“应收账款”几个字,找到具体的问题所在。

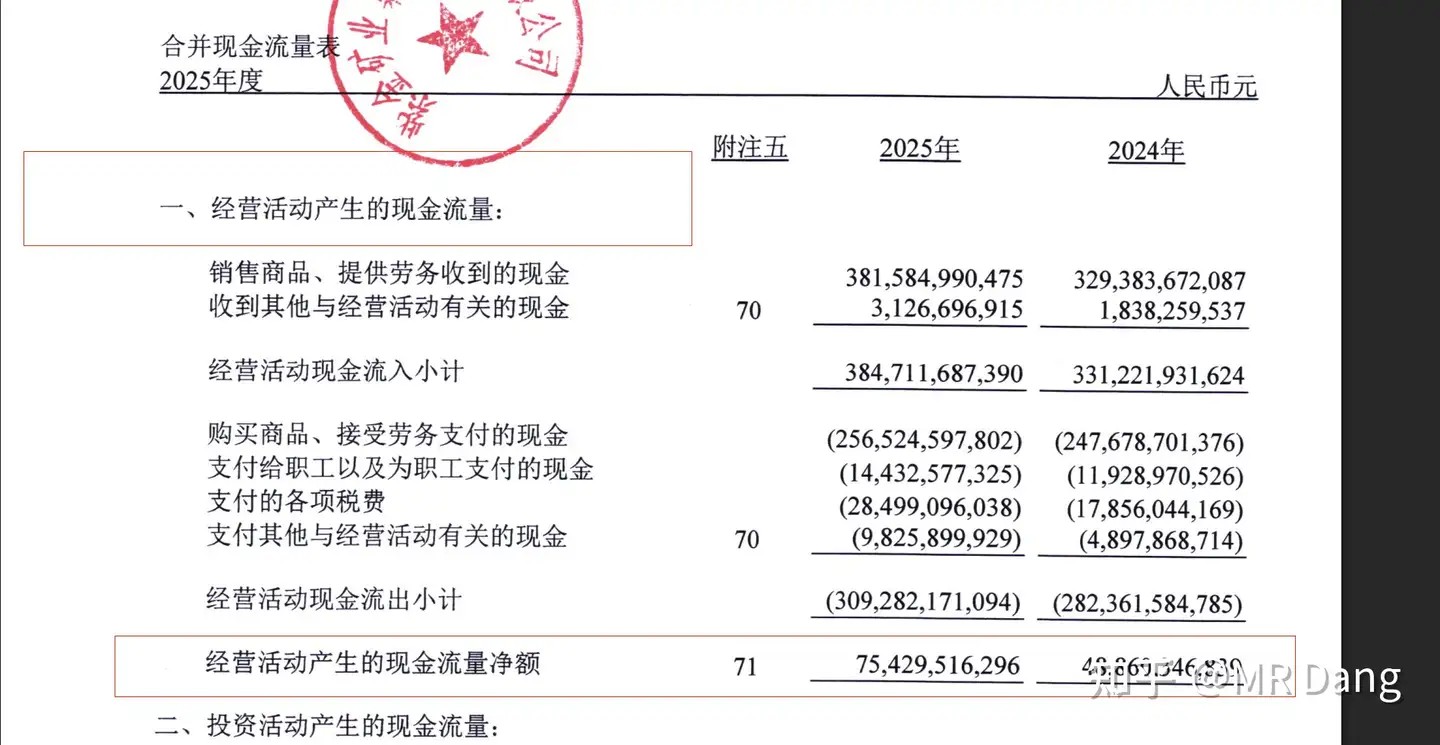

最后出场的是现金流量表:

现金流量表分三部分,一个叫经营活动,一个叫投资活动,一个叫筹资活动。

可以简单的理解成,赚的钱,花的钱和借的钱。

三个加起来就是手里的钱的总体变化。

作为新手,就看下面那个“经营活动产的现金流量净额”。

完全够用的,不需要那么多花里胡哨,这一个数据占整个现金流量表的权重90%都不夸张。

最后还是那句话,年报是用来做排除法的,不是用来做确定的。

投资的本质还是商业模式,是生意,是公司,而不是财务数据。

年报需要看,但不能迷信。

一个喜欢保护韭菜的博主,希望大家少少踩坑,多多赚钱!!!

本文件从MR Dang知乎页面转载

作者: MR Dang 链接: https://www.zhihu.com/question/381804940/answer/2023672802448778282↗ 来源: 知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

相关阅读

📘 财报入门与公告解读:

- 读懂财报 - 先建立整体框架,再回来看这篇拆解会更顺手。

- 公告解读范例 - 从业绩预告切入,练习抓重点和核对口径。

- 系统分析框架 - 把财报放回行业、商业模式和竞争格局里看。

- 估值入门 - 财报读完之后,下一步就是估值与定价。

📊 关键指标拆解:

- 每股收益 - 进一步理解利润口径与 EPS 的含义。

- 分红持续性 - 用现金流和净利润的匹配度判断分红质量。

- 股息率计算 - 把利润、分红和收益率串起来看。

- 分红避坑 - 避开只看分红数字、不看实际收益的常见误区。

🧠 投资方法与心态: